Preden gre podjetnik v fazo prodaje podjetja, mora slednjega ustrezno ovrednotiti. Trenutno je v praksi možnih nekaj metod, ki jih bom opisal v tem članku. Začel pa bom na začetku, torej kaj sploh vrednost podjetja in kaj je potrebno upoštevati pred samim vrednotenjem.

Podjetnik mora podjetje oceniti zaradi različnih razlogov, ki jih delimo na transakcijske, kjer gre za prodajo ali nakup podjetja, za prevzeme, združitve ali delitve podjetja in na netransakcijske, kamor štejemo likvidacijo, sanacijo, presojo kreditne sposobnosti ipd...

V tem članku pa se bom osredotočil na prve izmed razlogov, torej na transakcijske, predvsem na prodajo podjetja.

Ko slišimo pojem vrednost podjetja, lahko uporabimo več definicij. Na podlagi vpogleda v objavljene bilance si lahko ustvarimo sliko o vrednosti podjetja tako, da ugotovimo njegovo knjigovodsko vrednost. Slednja pa je razlika med celotnimi sredstvi in obveznostmi podjetja. V praksi pa se za vrednotenje največkrat uporablja metoda diskontiranih vrednosti donosov, pri kateri gre za vsoto pričakovanih prihodnji koristi, ki pripadajo podjetju, pri čemer pa je vrednost koristi znižana na sedanjo vrednost z uporabo ustrezne diskontne stopnje. Slednjo bom bolje opisal v nadaljevanju. Pred vrednotenjem mora ocenjevalec seveda dobro poznati podjetje, poznati poslovanje družbe, gospodarske razmere ter konkurenčno okolje. Poznati je potrebno resnično vrednost podjetja, nepremičnin, opreme, neopredmetenih sredstev in dolga. V našem primeru, ko gre za prodajo podjetja, mora podjetnik tako ali drugače poznati svoje podjetje, saj je to ključno za uspeh vseh organizacij.

Podjetnik se mora vprašati, kako sploh izračunati vrednost podjetja. Poznamo statično in dinamično vrednost. Prvo je mogoče izračunati s pomočjo bilanc, torej vključimo postavke nepremičnin, opreme, terjatev do kupcev, obveznosti do dobaviteljev in kreditov, pri čemer pa moramo paziti pri naslednjih dejstvih: vrednost nepremičnine na trgu je večja od knjigovodske; pomembno je tudi to, kakšne amortizacijske stopnje je uporabljalo podjetje ter kako je vzdrževalo svojo oprema; ponavadi pa se zgodi tudi, da vse terjatve ne bodo izterjane. K izračunu statične vrednosti pa moramo dodati še dinamično vrednost, ki pa vsebuje mnogokratnik dobička in njegove upoštevane vrednosti. Na takšen način pridemo do skupne vrednosti podjetja.

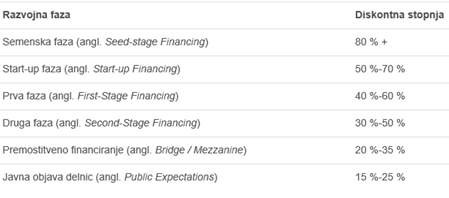

V praksi pa se za vrednotenje podjetja uporabljajo tri metode. Prva izmed njih je že prej omenjena metoda diskontiranih vrednosti donosov. Slednja je v praksi pogosto uporabljena zato, ker lahko z njeno pomočjo najnatančneje določimo vrednost podjetja. Že kar na začetku pa moram izpostaviti njeno slabost, ki se nanaša na veliko število postavk, ki jih moramo uporabiti, da izračunamo končno vrednost. To predstavlja večjo težavo predvsem povprečnim podjetnikom, saj je obrazložitev, kako smo prišli do končne vrednosti zelo težko razumljiva. Vrednost po tej metode je enaka vrednosti vsote vseh ustvarjenih bodočih donosov, kjer moramo vsakega diskontirati na sedanjo vrednost. To je treba narediti zato, ker je nekemu denarnemu znesku danes pripisana večja vrednost kot istemu znesku v prihodnosti. Diskontna stopnja je odvisna predvsem od stopnje razvojne faze, v kateri je podjetje. To prikazujem v spodnji sliki.

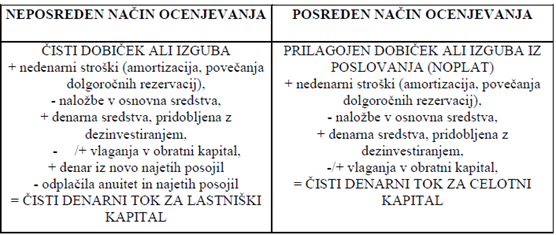

S to metodo lahko na dva načina ocenimo vrednost. Zdi se mi najbolj pregledno, da to prikažem v spodnji tabeli:

Pri tem pa naj opozorim na to, da se v praksi pogosteje uporablja posreden način ocenjevanja, vendar pa ne takrat, ko je podjetje močno zadolženo.

Druga najpogostejša metoda, ki se uporablja v praksi, je vrednotenje na podlagi tržne primerjave.

Lahko jo uporabimo na dva načina, in sicer s primerjavo kupoprodaj in nakupnih pogojev pri nakupu podobnih podjetij ali pa s primerjanjem primerljivih podjetij, ki so razvrščena na borzo. Moramo pa paziti, da so podjetja, s katerimi primerjamo, na relevantnih trgih, kjer je podobna stopnja tveganja. Ne smemo pa spregledati tudi storitve primerljalnega podjetja, ki morajo biti podobno velike, kot pa storitve našega. Razlog za izbiro te metode je predvsem ta, da je trg najboljši razsodnik za določanje vrednosti. V praksi je ponavadi težko najti resnično primerljivo podjetje, prisotna pa je tudi asimetričnost informacij. To včasih odvrne podjetnika od te metode.

Zadnja metoda, ki bi jo rad izpostavil, pa je metoda kapitalizacije. Je enostavna in ne zahteva dolgoročnih napovedi. Temelji na normaliziranem letnem donosu, ki bo naraščal oz. padal po neki povprečni stopnji v prihodnosti. Glavna slabost je, da se preko nje podjetje pogosto vrednoti na podlagi konstantno enakega donosa.

Za konec tega poglavja pa bi rad izpostavil še nekatere napake, ki se pogosto pojavljajo v praksi pri vrednotenju podjetja. V prvi vrsti gre za napačno izračunano diskontno stopnjo, pa tudi nekritična presoja napovedi poslovanja, previsoko ocenjena stopnja rasti podjetja in pa v primeru izbire tržne primerjave, tudi nepravilna izbira primerljivih podjetij.

Pred koncem še nekaj o sami prodaji podjetja, ki jo lahko opišem v nekaj korakih. Po tem, ko ovrednotimo podjetje, moramo začeti oglaševati. Pripraviti moramo promocijske materiale, ki bodo pritegnili potencialne kupce oz. investitorje. To je ključnega pomena za prodajo.

Pri tem moramo razmisliti, ali nas bo v pri prodaji zastopala za to usposobljena oseba, saj če ponudbo pošiljamo sami, težko ostanemo diskretni, saj razkrijemo svojo identiteto že ob prvem stiku s potencialnim kupcem. Pri teh moramo že takoj na začetku ločiti tiste, ki so res zainteresirani za nakup, od tistih, ki niso resni. To poudarjam predvsem zato, ker je razkritje informacij neresnim kupcev lahko za podjetje zelo nevarno. Najpogostejši kupci so tisti, ki jim nakup predstavlja samozaposlitev. Strateški kupci iščejo podjetja z že vzpostavljenim vodstvom, investitorji pa so kupci večjih podjetij, ki iščejo predvsem finančne naložbe.

Še preden kvalificiranim kupcem predstavimo podjetje in celoten proces delovanja, moramo biti pazljivi na podpis ustrezne pogodbe o nerazkritju občutljivih informacij. Tega si nikakor ne smemo privoščiti. Nato ponavadi sledijo pogajanja o samem financiranju, o načinu plačila ipd... Pred zaključkom posla, ko podpišemo kupoprodajno pogodbo, ponavadi kupec opravi še skrbni pregled, saj si želi preveriti pravna, finančna in poslovna tveganja dejavnosti.

Pri tem koraku potrebujemo predvsem zanesljivega računovodjo, finančnika ter dobrega pravnika.

Podjetniki, ki se želijo umakniti iz svoje podjetja, se pogosto vprašajo, kdaj je sploh pravi čas za izstop podjetja. Če je poslovanje podjetja dobro in solventno tudi med krizo, verjetno ne bo težav pri iskanju kupcev. Upoštevati pa moramo, da kriza lahko oteži izstop, saj je tveganje večje, banke niso naklonjene financiranju in pogosto zaostrijo svoje pogoje. Zato je potrebno še bolj skrbno pripraviti napovedi poslovanja in poslovni načrt. V slabih gospodarskih pogojih lahko podjetnik pri prodaji tudi pričakuje prilagajanje na denarnem področju. Zelo verjetno je, da bo moral privoliti v delni odlog plačila. Če dolgoročne napovedi kažejo, da bo podjetnik v prihodnosti posloval bolje kot danes, je z izstopom bolje počakati vsaj do takrat, ko se okrevanje začne kazati tudi v poslovnih rezultatih. Predolgo pa tudi ne smemo počakati, saj veliko podjetnikov prav v krizi išče priložnost za nakup dobrih podjetij.

POVEZANI ČLANKI:

--> Računovodstvo v družinskih podjetjih

--> Družinsko podjetništvo

--> Zakaj družinska podjetja bilanc ne bi smela zapostavljati

--> 7 dejavnikov uspešnega prenosa nasledstva družinskega podjetja

--> Kako prenesti družinsko podjetje na novo generacijo

Avtor: Domen Lepej, Študent EF Ljubljana